Zwei Verfahren zu Segmentierung und Kundengruppenbildung

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unternehmen bekommen mit RFMR und Kunden-Deckungsbeitrag zwei Verfahren zur optimalen Ressourcen-Steuerung und zum Controlling. Ein Update zu einem früheren Artikel. Der Artikel von Wikipedia ist auch sehr “schmal”, daher möchten wir hier eine ausführliche und mit dem Video unterstützte Version zur Beschreibung und Erklärung anbieten. D. h. didaktisch ist das Video die schönere Variante. Schnell-Leser finden hier im Text ihre Tipps.

Teil 1 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Der vermessene Kunde

Es geht um die Vermessung des Kunden. Ist er vermessen, mit dem was er fordert? Oder wird er vermessen im Sinne von Bewerten?

Es ist wichtig, dass ein Unternehmen weiß, a) was seine Bedürfnisse sind, b) was seine Besonderheiten sind und c) was sein Wert für das Unternehmen ist. Oder d) ist der Kunde vermessen „im Sinne von“ manchmal komische Forderungen stellen? Das sind vor allem diejenigen Kunden, die im Umsatz besonders groß sind. Diese Unternehmen wissen ja, dass sie eine gewisse Macht ausüben können.

Abbildung 1: Bewertung von Kunden [1]

Und deswegen muss das Unternehmen immer auch wissen, ob das jetzt ein wirklich guter Kunde ist oder es vielleicht eher ein zwar vom Umsatz guter Kunde ist, aber ansonsten vielleicht ein eher schwieriger bis unrentabler?

Deswegen hier die klassische Frage an einem realen Beispiel gezeigt

Welcher dieser drei Kunden ist jetzt der beste Kunde? Ist das der linke. der mittlere oder der rechte Kunde von den dreien?

Abbildung 2: Verschiedene Kunden [2]

Jetzt nehmen wir einfach mal den Landwirt ganz rechts. Dieser hat auf dem Feld gearbeitet. Am Freitagnachmittag 15:23 Uhr passiert ihm Folgendes: Er merkt, dass irgendwas kaputt ist, das liegt an einer kleinen Schraube. Der Landwirt fährt nun zu unserem Kunden. Wichtig zu wissen: Unser Kunde ist ein Großhändler für kleinteilige Produkte, ein C-Teile-Händler. Er hat ca. 20.000 Artikel auf Lager.

Was passiert jetzt bei diesem Großhandels-Barverkauf?

Der Kunde will möglichst schnell wieder mit dem Schräubchen zurück aufs Feld, seine Maschine reparieren und weiterarbeiten. Die Geschichte ist schnell erzählt. Kunde kommt zum Schalter, schildert sein Problem. Ja, ich brauch diese Schraube. Verkäufer: Ok, dann überlegt er, woher bekomme ich die Schraube, was ist das für eine Artikelnummer? Dann geht er ins Lager, öffnet vielleicht eine Hunderter-Tüte, die normalerweise fertig abgepackt verkauft wird, weil wir hier von einem Großhändler reden. Das liegt also nicht als Schüttgut vor, sondern ist eben in Tüten abgepackt.

Der Lagerist nimmt eine Schraube heraus, er muss den Lagerbestand im System anpassen. Er schaut nach, was das Ganze kostet, Er übergibt die Schraube dem Verkäufer. Dieser erfasst den Vorgang. Und bei diesem Kunden ist das so: Zum Ausdrucken der Rechnung muss er hoch in den zweiten Stock laufen. Wir haben das mal schnell anhand geschätzter Prozesskosten durchgerechnet. Fazit: Dieser Vorgang kostet Minimum 150 Euro. Der Abteilungsleiter für diesen Bereich schätzt, es könnte sogar bis zu 200 Euro Kosten verursachen. Das kleine Schräubchen bringt einen Umsatz von ca. 5 Euro. Den Prozesskosten von 150 Euro stehen 5 Euro Umsatz gegenüber. Hm?

Teil 2 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Lohnt sich das?

Das ist die naheliegende Frage. Wie reagiert die Mitarbeiterin auf diese Berechnung? Antwort „Ich will doch den Kunden bedienen, ich will ihm doch was Gutes tun!“

Jetzt sind wir genau bei der wichtigen Sensibilisierung

Führe ich den Vorgang durch, weil das ein guter Kunde ist, dann bekommt er mal diesen komplexen Ablauf für 5 Euro. Oder er bekommt das Produkt in Zukunft nicht mehr.

Eine weitere Alternative: Also angenommen, der Kundenwert ist niedrig, wenn der Kunde nur vielleicht einmal im Jahr vorbeikommt und dann für nur 5 Euro kauft. Dann könnte man sagen: Wir haben Mindestbestellwerte von 50 Euro oder sogar 100 Euro. So ist das eine ganz andere Diskussion. Daraufhin kauft er das Schräubchen vielleicht im Wert von 5 Euro für 100 Euro.

Weitere Alternative

Ihr macht noch einen anderen Deal und sagt, wenn er sowas als Problem hat, dann bietet ihm einen Express-Lieferdienst an. Der Kunde ruft euch an oder er sendet über WhatsApp ein Foto des gesuchten Ersatzteils. Wenn ihr wisst, was das für ein Teil ist, dann fährt eben ein Taxi, der Fahrradkurier oder DHL raus. und er schickt für 200, 250 Euro das Ding raus und dann ist der Kunde nicht drei Stunden weg vom Feld, bis er das alles gemacht hat, sondern er kann vielleicht sogar innerhalb von einer halben Stunde wieder produktionsfähig sein und dann kostet das halt 200 Euro oder 250 Euro. Ergo: Dann ist das noch ein cooler Service dazu.

Diese o. a. Varianten gilt es abzuwägen und zu schauen, mache ich das jetzt? Biete ich diesen Service an, wem biete ich diesen Service an? Welchen Produktpreis verlange ich, also die Preisdifferenzierung ist tatsächlich eine große Frage und deswegen gehen wir tiefer in die Materie.

Teil 3 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Wie kann man jetzt Kunden segmentieren?

Eines ist im CRM wichtig: Es gilt, die Kommunikation auf Basis des Kundenverhaltens zu differenzieren. Das Ende der Gießkanne! Nicht mehr alle Kunden werden gleich behandelt.

Das zweite wichtige im CRM ist, eine einheitliche Bewertung der Kunden zu haben

Annahme: Wenn Sie jetzt zu einem Ihrer Kunden drei Mitarbeiter befragen – einen aus dem Außendienst, einen aus dem Innendienst und einen aus der Buchhaltung, dann erhalten Sie drei Meinungen. Angenommen, der Kunde zahlt immer relativ spät, dann sagt die Person aus der Buchhaltung: Das ist ein schlechter Kunde, denn er zahlt nie pünktlich. Fragen Sie den Außendienst, sagt er: Das ist mein bester Kunde, denn der macht unglaublich viel Umsatz und ich erhalte dadurch eine hohe Provision. Der Mitarbeiter aus dem Innendienst sagt: Seine Mitarbeiter hängen uns ständig in den Ohren, andauernd hat er Fragen zu dies und das. Bei jeder Kleinigkeit ruft er an. Ja, ist kein schlechter Kunde, aber er kostet uns durchaus viel Zeit. Nun haben Sie genau drei Meinungen zu diesem einen Kunden.

Das ist natürlich nicht sinnvoll, sondern alle drei Mitarbeiter sollten an und für sich zu dieser Kundschaft eine gleiche Einschätzung abgeben können und nach gleichem Raster bewerten und nach gleichem Raster auch handeln.

Abbildung 3a, 3b: Das Ende der Gießkanne sowie das Bauchgefühl [3]

Es geht um das Ende von der Gießkanne du dem „vagen“ Bauchgefühl. Siehe (Abbildung 3)

Teil 4 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Was gibt es für Bewertungsverfahren?

Abbildung 4: verschiedene Kundenbewertungsverfahren [4]

Abbildung 4 gibt dazu eine erste einfache Einordnung. Viele werden spontan denken: Umsatz ist ein übliches Kriterium. Als nächstes gibt es das RFMR-Verfahren. Dann gibt es den klassischen Deckungsbeitrag. Worüber es hier keine ausführlich Abhandlung gibt, ist der Kundenwert, oft als Customer Life Time Value bezeichnet. Warum? Weil es in der Wissenschaft sehr unterschiedliche Definitionen dazu gibt. Im Grundsatz ist das eine Kombination aus Kundendeckungsbeitrag und dem zukünftigen Potential.

Für mich ist der pragmatische Weg für diesen Beitrag am sinnvollsten. Die Berechnungen sind einfach, nachvollziehbar und die Ideen, die daraus entstehen, sind relativ schnell umgesetzt. Und was besonders Wichtige ist: Die sofortigen, spürbaren Wirkungen dieser Maßnahmen.

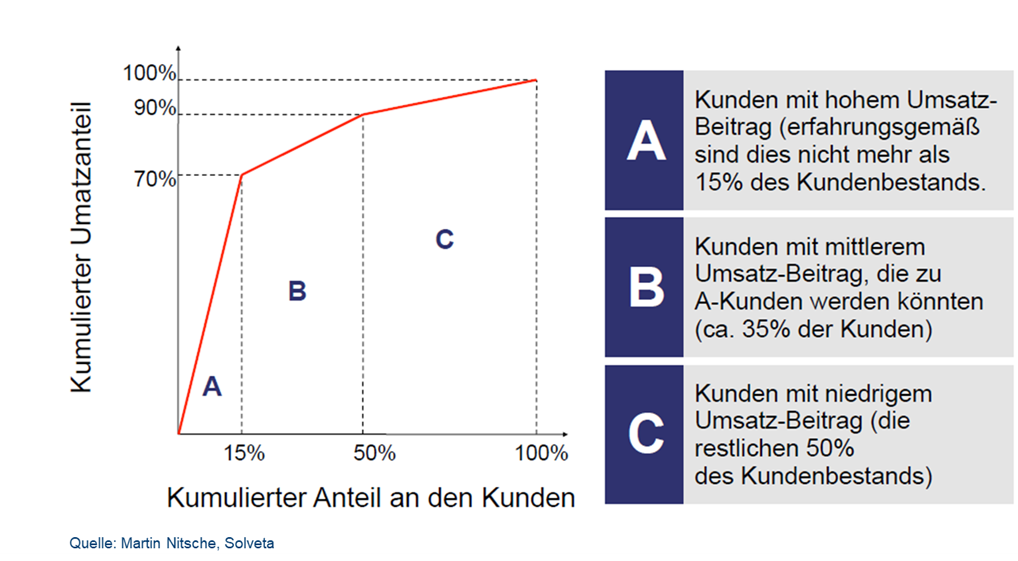

Abbildung 5: Typische Umsatzverteilung von bestehenden Kunden[5]

Wenn man Kunden „nach Umsatz“ betrachtet (Abbildung 5), sieht das Bild sehr häufig wir folgt aus:

Ca. 15 % der Kunden machen 70 % des Umsatzes aus, die nächstbesten 35 % bringen ca. 20 % und der Rest von 50 % der Kunden liefert ca. 10 % des Umsatzes.

Das ist so die übliche Struktur, die wir immer wieder feststellen oder die Pareto-20/80-Regel. Ich kenne von vielen Projekten eine 30/70 Regel. Also 30 % der Kunden machen 70 % des Umsatzes aus. Aber das ist am Ende wurscht.

Wer so steuert, geht in der Regel davon aus: Je mehr Umsatz, desto besser. Unabhängig davon, wie oft man zuletzt von wem gekauft wurde.

Teil 5 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Die große Frage ist, ist der Kunde mit viel Umsatz rentabel?

Da gibt es einige Studien, die ich in den letzten 20 Jahren immer wieder gesehen habe und eins ist klar, dass man, wenn man nur nach Umsatz betrachtet, das Schiff sicherlich relativ schnell in Untiefen oder in unsicheres Gewässer steuert. Das Beispiel mit dem Landwirt ist das eine Beispiel, das zweite Beispiel von dem gleichartigen Kunden. Der hat einmal im Jahr eine Bestellung oder alle zwei Jahre von einer Schiffsschraube im Wert von 500.000 Euro, sonst kauft diese Schiffswerft nichts. Aber diese einmalige Schiffsschraube für 500.000 Euro einmal im Jahr und im anderen Fall der Landwirt, der einmal im Jahr eine Schraube im Wert von 5 Euro kauft. Diese beiden Beispiele zeigen ganz schnell diese extremen Möglichkeiten. Und sie zeigen, warum das Kriterium Umsatz ein sehr schwaches Kriterium ist.

Die RFMR-Methode stammt aus dem Versandhandel der 1960-er-Jahre

Abbildung 6: Abgrenzung von aktiven und passiven Kunden [6]

Zuerst ist eine Kernfrage zu stellen: Reden wir über aktive oder passive Kunden? (Abbildung 6) Das ist hier in diesem Beispiel mal mit 12 Monaten definiert. Das heißt, wenn der Kunde innerhalb der letzten 12 Monate von heute ab betrachtet eine Aktivität, einen Einkauf, eine Bestellung, irgendeine Reaktion gehabt hat, dann gilt er per Definition als aktiv. Die Dauer der Aktiv-Periode ist das nächste Kriterium. Von heute (man nimmt dafür immer das aktuelle Tagesdatum) aus betrachtet darf zwischen zwei Bestelllungen nie eine längere Pause als 12 Monate entstehen. Solange gilt die Person bzw. das Unternehmen als aktiv. Die Aktiv-Periode des klassischen Handels beträgt zwölf Monate.

Die 12 Monate sind hier nur ein Beispiel. Das können im Lebensmittel-Einzelhandel durchaus nur zwei oder drei Monate sein. Es können aber auch mal 24 oder 36 Monate sein. Das hängt ein bisschen vom Geschäftsmodell, Wiederkaufrhythmus und von der Zielgruppe ab. Aber wichtig ist erst einmal, eine Definition zu finden, die sagt: Ich definiere, wer ist bei mir aktiv und wer ist bei mir passiv in meiner Kundschaft.

Als Analysepool bleiben dann alle aktiven Mehrfachkäufer. Als Analyse-Basis sind alle Käufe auf Faktur-Kopf und Faktur-Einzelposition für die jeweilige Aktiv-Periode heranzuziehen.

Teil 6 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Das ist der erste Schritt. Nun kommt der zweite Schritt:

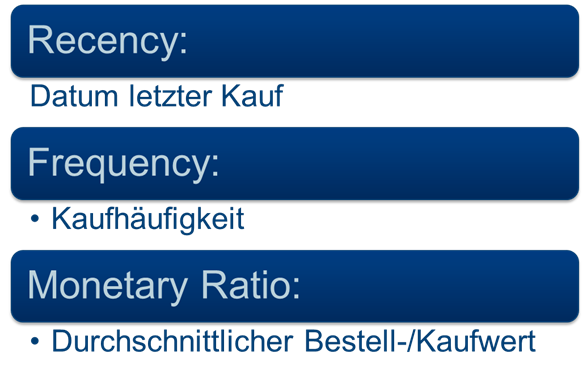

Abbildung 7: Die drei wichtigsten Kriterien der RFMR-Methode [7]

Was sind die RFMR-Kriterien? (Abbildung 7) Wann war das Datum des ersten bzw. letzten Kaufs innerhalb dieser Periode? Wie häufig hat er innerhalb dieser Periode gekauft? Und was ist ein durchschnittlicher Kauf- und Bestellwert? Wenn man einen Service oder eine Dienstleistungsgesellschaft hat, ist es entsprechend der Dienstleistungswert. Verlage muss man vielleicht noch ein bisschen anders betrachten, aber es funktioniert. Und beim Optiker geht es auch. Aus diesen Werten wird dann ganz einfach eine zweidimensionale Tabelle (Abbildung 8) erstellt.

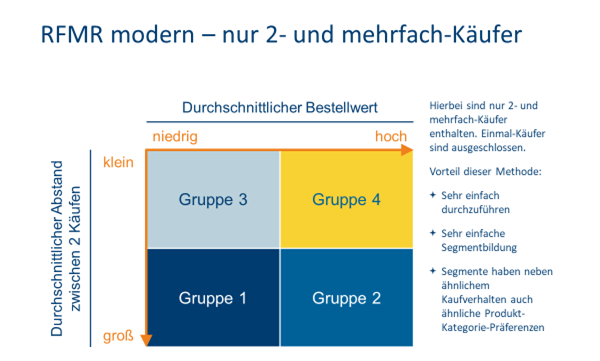

Abbildung 8: Muster-Ergebnis-Matrix der RFMR-Methode [8]

Diese Tabelle mit ihren zwei wichtige Dimensionen ist schnell erklärt

Zunächst einmal links, die Dimension eins, der durchschnittliche Abstand zwischen zwei Käufen. Jetzt gleich ein wichtiger Hinweis: Also links oben sind diejenigen, die einen kleinen Abstand zwischen zwei Bestellungen haben, also in der Regel zwischen zwei, drei Wochen oder ein, zwei Monaten Abstand zwischen zwei Bestellungen oder eben zwischen zwei Abrufen. Und am unteren Ende der Achse sind diejenigen, die einen langen durchschnittlichen Abstand zwischen zwei Bestellungen haben. Diese Kunden bestellen eher unregelmäßig bzw. selten.

Und nun zur X-Achse. Die ist relativ einfach. Vorne links im Eck sind die Werte mit kleinen bzw. niedrigen Bestellwerten. Wer einen hohen Bestellwert hat, ist oben rechts in der Ecke. Und insofern ist klar, dass die Gruppe IV eben die besten Kunden sind, denn die haben einen hohen Stellenwert und die haben einen relativ niedrigen Abstand oder kleinen Abstand zwischen zwei Bestellungen, also bestellen relativ regelmäßig. Und so, mit dieser sehr einfachen Grundidee, gehen wir in die Analyse der Kundendaten. Das kann sein für ein Modehaus, Multi-Channel-Verpackungshändler, Elektrowerkzeuge-Hersteller und viele Beispiele mehr.

Die RFMR-Methode ist eine sehr, sehr einfache, aber eine sehr, sehr wirksame Segmentierungsmethode

Der Autor hat sie selbst 1993 zum ersten Mal durchgeführt. Und ich kann nur sagen, es ist nach wie vor eines der besten und schnellsten Methoden, um erst mal eine Segmentierung zu machen und im Unternehmen einen wichtigen Vorteil zu haben. Das ist alles nachvollziehbar, was man macht.

Diese Methode versteht die Geschäftsführung sofort, alle anderen Mitarbeiter verstehensie auch. Sie ist keine Rocket Science. Und das Wichtige ist, dass am Anfang das Vertrauen da ist, dass diese Methode nachvollziehbar ist und nicht irgendwie eine logistische Regression oder irgendeine andere statistische, hochtrabende Methode ist, wo man noch nicht so genau nachvollziehen kann, wie sie zustande gekommen ist. Das ist ganz, ganz wichtig am Anfang.

Teil 7 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Praxis-Beispiel für RFMR und dessen Wirksamkeit:

Mit einem Beispiel Modehaus (Abbildung 9) – könnte aber auch ein Beispiel aus dem B2B sein – kann der Autor demonstrieren, was die RFMR-Methode für ein „mächtiges Werkzeug“ ist.

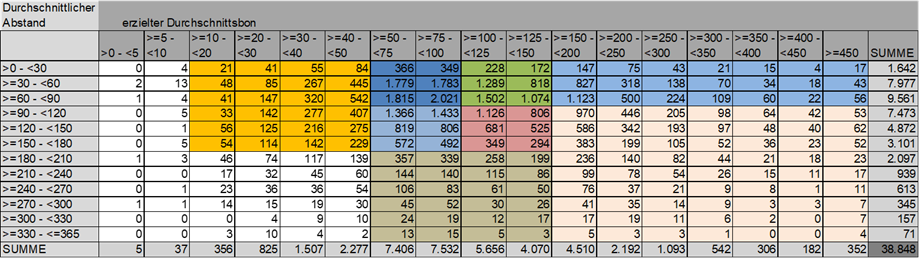

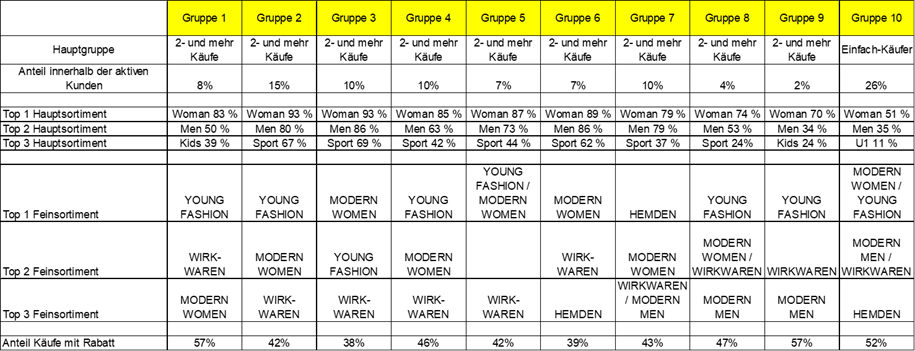

Abbildung 9: Ergebnis-Matrix von Beispieldaten eines Einzelhandelsunternehmen [9]

Wie in der grundsätzlichen Erklärung (Abbildung 8 im Kapitel 7.2.5.6) ist in der Abbildung 9 der Abstand zwischen zwei Käufen Basis. Rechts findet man den Durchschnittskassenbon. Durch die Farbflächen sieht man dann immer die zu Beginn definierten Segmente.

Die Ockerfarbenen sind eine erste zusammenhängende Gruppe, die etwas dunkelblau Eingefärbten sind eine weitere Gruppe. Die hellblaue Gruppe eine dritte Gruppe. Und so weiter. Wir haben hier keine statistischen Methoden angewandt, sondern nur den „gesunden Menschenverstand“ eingesetzt.

D. h. bestimmte Grenzen (aus Sicht der Spalten- und Zeilen-Einteilung) machen Sinn

Es gibt auch Flächen, die gelben Felder, die sind einfach keiner Gruppe direkt zugeordnen. Oder die Apricot-Gruppe, die ist vielleicht ein bisschen größer geworden. Aber weil sie relativ kleine Mengen sind, wurden sie pragmatisch zusammengefasst. Über die univariaten Analysen, die nun folgen, sieht der Analyst, ob die Einteilung Sinn macht oder ob es besser ist, die Grenzen anders zu ziehen bzw. eine Gruppe (aufgrund von Ähnlichkeiten) einer anderen Gruppe zuzuordnen.

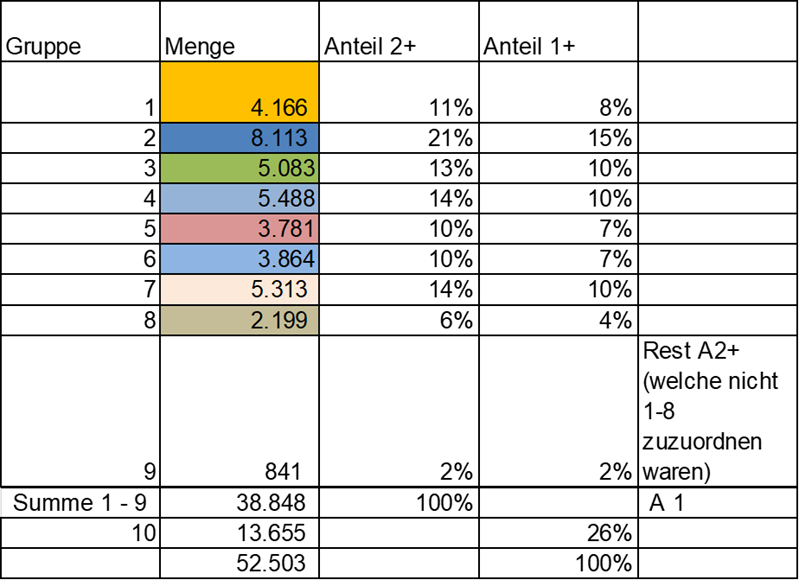

Abbildung 10: Aufteilung der Kundengruppen nach der angewandten RFMR-Methode [10]

Das war Schritt eins. Die Analysewerte stammen aus einer Stichprobe von 50.000 Kunden. (Abbildung 10) Und jetzt betrachten wir mal die Auswirkung. Wir haben jede einzelne Gruppe nach univariat analysiert (Abbildung 11). Wie ist die Verteilung Männer/Frauen? Oder wie ist die Altersverteilung der einzelnen Gruppen?

Abbildung 11: Aufteilung der Kundengruppen nach der angewandten RFMR-Methode [11]

Aber was noch viel spannender an der RFMR-Methode ist, die Gruppen sind nicht nur über die sozio-demographischen Analysen diskriminant, sondern zeigen Unterschiede im Kaufverhalten. (vgl. Abbildung 12)

Abbildung 12: Aufteilung der Kundengruppen nach der angewandten RFMR-Methode [12]

Weitere Fragen

Wer kauft in welchem Haupt-Sortiment oder in welchen Fein-Sortimenten? Wie hoch ist der Anteil der Käufe mit Rabatt? Aussage des Kunden: „Oh Gott, das sind für uns wichtige Zielgruppen und wir haben hier eine Gruppe mit 57 % Anteil Rabatt-Käufer. Da müssen wir sehr aufpassen.“ Und die Frage an uns war: “Führen Rabatte zu mehr Kundenbindung?” Nein, natürlich nicht. Ergo, eine ganz wichtige Erkenntnis, mit der das Unternehmen sofort etwas anfangen konnte.

Mit diesen wenigen Beispielen wird aufgezeigt, dass es schnell zu wichtigen Erkenntnissen kommen kann. Mit dieser Modellierung bekommt man oft ganz spannende Ansätze. Was kann ich jetzt mit diesen Kunden tun?

Wir machen das wie gesagt im Einzelhandel. E-Commerce – kann man das machen?

Kunststoffindustrie, haben wir alles gemacht, Elektro-Werkzeuge und Optik, Verpackung, Hersteller, Händler, Betriebseinrichtung, Retailhandel. Zum Beispiel aktuell machen wir das gerade für den Sportverband. Auch da funktioniert es tatsächlich. Die waren ganz happy. Mit sehr, sehr wenigen Handgriffen einer Adaption haben wir Top Kunden, in dem Fall Mitglieder, definiert oder eben mittelprächtige Mitglieder und weniger wichtige Mitglieder oder Mitglieder ohne Potential definiert, so dass man relativ schnell sah, wer nächstes Jahr nicht nur für bestimmte Zielgruppen innerhalb der Mitgliederschaft ein paar Aktivitäten anpassen muss, damit ein paar Mitglieder nicht aus dem Ruder laufen. Spenden sammeln haben wir gemacht oder eben Verlage und viele weitere Beispiele.

Teil 8 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Der Kundendeckungsbeitrag

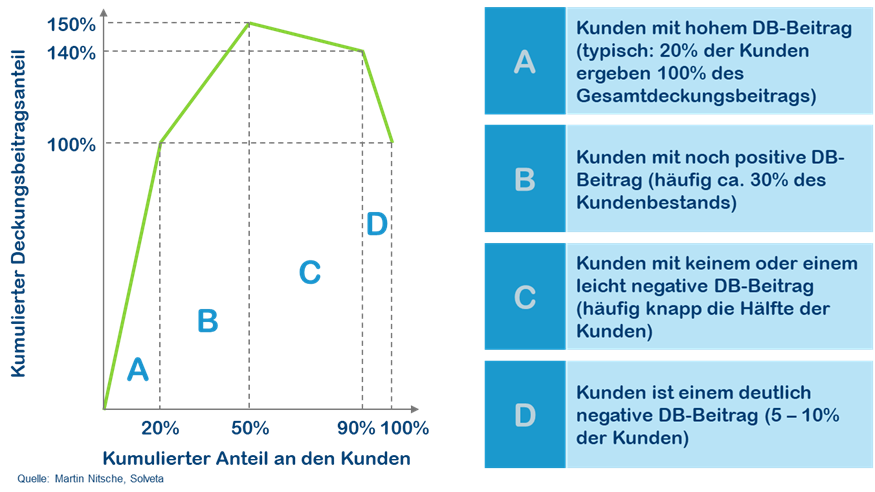

Abbildung 13: typische Deckungsbeitragsverteilung von Kunden [13]

Will ein Unternehmen über die RMFRM-Methode hinaus noch einen Schritt weitergehen, wäre das der Kunden-Deckungsbeitrag. Wer sich dem Thema Deckungsbeitrag widmet, der wird bei einer Analyse (Abbildung 13) folgendes feststellen: Z. B. 20 Prozent der Kunden erwirtschaften für das Unternehmen 100 Prozent Deckungsbeitrag. Mit den nächsten 30 Prozent erhöhe ich den Deckungsbeitrag noch um einen Wert von X um einen Indexwert. Und jetzt, wenn ich die nächsten X Prozent Kunden betrachte, stellt sich heraus, die reduzieren mit ihrem negativen Deckungsbeitrag das kumulierte Ergebnis. Und die restlichen 10 Prozent machen das Gesamtergebnis sogar richtig kaputt.

Bei diesen Projekten bzw. Berechnungen kommt es durchaus zu dieser schmerzhafte Erkenntnis

Aber am Ende ist es eine sehr positive Erkenntnis, weil dieses Bauchgefühl, was der Autor anfangs erwähnt hat, auf einmal verschwindet. Es geht ja nicht um den Umsatz, es geht am Ende um den Ertrag und um den Reichtum, den Deckungsbeitrag, den ein Kunde Ihnen bringt.

Natürlich kann man sagen, es gibt Kunden, bei denen wird ein negativer Deckungsbeitrag akzeptiert. Da sind meist Referenzkunden oder Kunden mit viel Potenzial. Aber irgendwo muss sich jedes Unternehmen „seine“ Schmerzgrenze setzen. Und deswegen ist es wichtig, immer diesen Blick auf die Kunden-Rentabilität zu werfen. Umsatz ist eben nicht alles.

Teil 9 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Wie wird der Kundendeckungsbeitrag ermittelt?

Das ist keine besondere Wissenschaft. Im Prinzip ist es einfach: Das Unternehmen schaut, was in der Vergangenheit bei den jeweiligen Kunden für direkt zuordenbare Kosten angefallen sind. Und, wenn möglich, werden indirekte, variable Kosten nach einem Umverteilungsschlüssel – möglichst gerecht – auf die Kunden umgelegt.

Man überlegt, welche Kostenarten es gibt, die einem Kunden zugeordnet werden können. Man ordnet das Ganze möglichst Verursachern direkt zu. Wenn man das nicht eins zu eins zuordnen kann, weil es gerade das ERP oder das Warenwirtschaftssystem nicht hergibt oder die Buchhaltung, dann versucht man wenigstens mit Näherungswerten zu arbeiten. Und daraus entsteht statt einem Produkt-Deckungsbeitrag eben ein Kunden-Deckungsbeitrag.

In der Regel definieren wir die Kosten-Strukturen in einem zweitägigen Analyse Workshop

Manchmal reichen anderthalb Tage. Anschließend bekommen die Buchhaltung und/oder das Controlling noch ein paar Hausaufgaben, um ein paar wichtige Daten zu ermitteln. Welche Mengen-Gerüste gibt es bei der jeweiligen Kostenart? Was sind reale und geschätzte Kosten? Oder was sind – meist bei variablen Kosten – Näherungswerte, die man umlegen kann? Und wie kann man diese Kostenparameter bestmöglich einem Kunden oder einer Kundengruppe zuordnen?

Auch da werden Sie, liebe(r) Leser*in, wahrscheinlich sagen: „Hey, das ist ja absolut einfachste Mathematik“, um nicht zu sagen kleines Einmaleins.

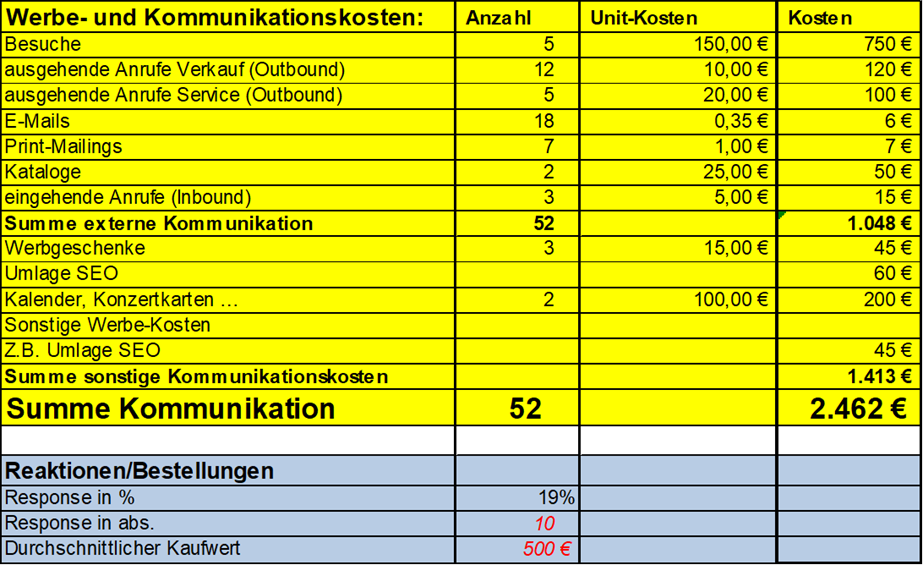

Abbildung 14: Muster-Kosten zur Analyse des Kundenwerts [14]

Man schaut sich (siehe Abbildung 14) an, was für Werbe- und Kommunikationsprozess bei einem Kunden entstanden sind. 1. Zeile sehen wir, dieser Kunde hat fünf Besuche erhalten. Je Besuch wird ein Wert von 150 Euro als Kosten zugeordnet. Je nach Unternehmen und Geschäftsmodell können es 100, 200 oder auch mal 300 Euro sein. Diese Frage gilt es zu klären: Was kostet ein Außendienst-Besuch im Schnitt?

Dann sind ausgehende Anrufe (Outbound) dazugekommen. Einmal vom Innendienst (Inside Sales und einmal vom Service. Jeder Anruf kostet Geld. Der Anruf vom Service ist teurer, weil er oft auch länger dauert oder teureres Personal dahintersteht. Was kosten die Print-Mails, Kataloge usw.?

Neben den direkt zuordenbaren Kommunikationskosten kommen die Umlagen. Auch die können über Unit-Werte oder Verteilerschlüssel umgelegt werden. zudem gehören Werbegeschenke o. a. dazu.

Zwischenfazit:

Dieser Musterkunde hat 2.462 Euro Kommunikationskosten zugeordnet bekommen. Jeder sieht, dass es einfache Grundlagenarbeiten sind. Diese Aufstellung ist einfach als Beispiel und Anregung zu betrachten. Das kann man dann im Prinzip einfach mal strukturieren und sagen: Was kann ich denn tun? Dann gibt es vielleicht noch einen Bereich, den ich nicht zuordnen kann und über eine Umlage nicht sinnvoll verteile. Dann lasse ich das halt erst mal raus.

Teil 10 zu RFMR und Kunden-Deckungsbeitrag zur optimale Ressourcen-Steuerung

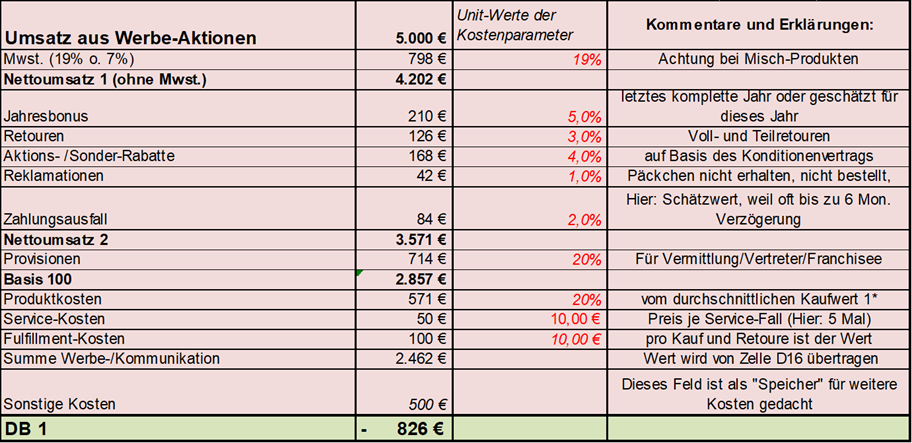

Im nächsten Schritt: Was steht an Umsatz und anderen Kosten dagegen?

Abbildung 15: Muster-Kalkulation zur Ermittlung eines Kundendeckungsbeitrags [15]

Wie geht es dann weiter (siehe Abbildung 15)? Was hat er an Bestellungen gehabt, was war der durchschnittliche Kaufwert? Hier, in diesem Beispiel sind das 500 Euro. Bei den fiktiven zehn Bestellungen sind das 5.000 Euro Umsatz. Jetzt zieht man die Mehrwertsteuer ab. Dann haben wir seinen Jahresbonus, Retouren abzuziehen, dann sind Rabatte, Reklamationen, Zahlungsausfall usw. abzuziehen. Nicht zu vergessen die Provisionen für Vermittler oder Außendienstler. Dann haben wir Produktkosten, Service- und Fulfilment-Kosten zu betrachten.

Das Ergebnis: Leider negativ. Aber das ist erst mal die nackte Information. So what?

Dieser Musterkunde hat 5.000 Euro Umsatz gemacht. Viele Mitarbeiter hätten ohne diese Aufstellung gesagt: „Das ist ein guter Kunde“. Und am Ende kommt raus: Der Kunde ist negativ. Aber das ist erst mal eine nackte Information, mit der man was tun kann.

Das ist erst mal eine wichtige Erkenntnis, nur was mache ich jetzt damit?

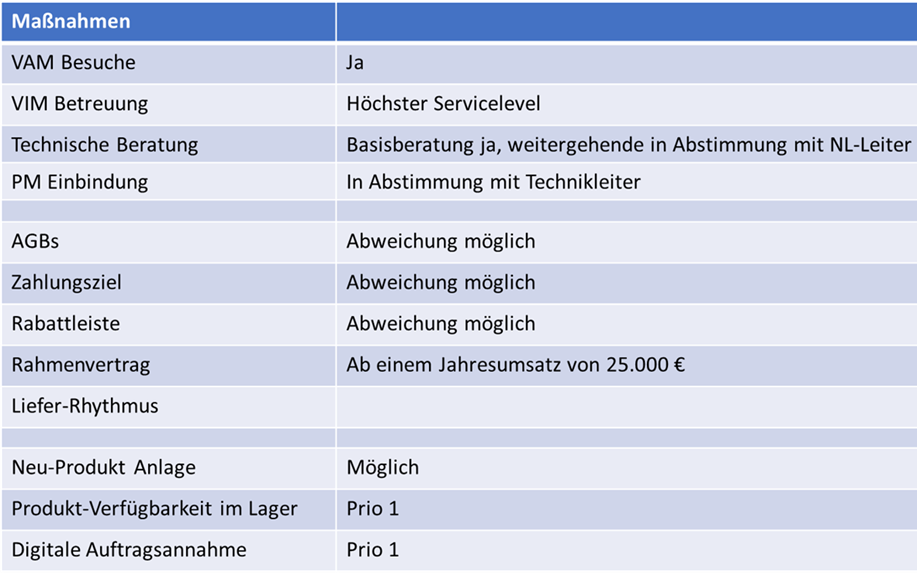

Das folgende Beispiel (Abbildung 16) ist von einem C-Teile-Händler. Also es gibt aus der Segmentierungs-Analyse fünf verschiedene Kundengruppen. Für jedes dieser Kundengruppen haben wir dieses Formular ausgefüllt.

Abbildung 16: Muster-Maßnahmen-Baukasten für eine von 5 Zielgruppen [16]

Und jetzt haben wir hier das Beispiel von guten Kunden. Die bekommen noch Außendienstbesuche. Die bekommen den besten Service Level, sie bekommen technische Beratung und die bekommen die Beratung durch das Produktmanagement.

In einer anderen Kundengruppe bekommen diese Kunden keine technische Beratung angeboten, nur auf Nachfrage. Oder sie bekommen eine technische Beratung, aber die kostet Geld. Das war ein ziemlicher Paradigmenwechsel. Das Unternehmen hat bisher dafür nie Geld verlangt. Es ist ja nicht so, dass ich immer alles verschenken und alle gleich behandeln muss.

Oder das Beispiel AGB anpassen. Bei diesen Top-Kunden ist es erlaubt, die AGB anzupassen. Bei allen anderen Kunden sind die AGB so, wie sie sind. Genauso dürfen Zahlungsziele angepasst werden. Die Rabatt-Strukturen in der Preisliste können angepasst werden oder zumindest diskutiert werden. Ab einem gewissen Umsatz ist es sogar gewünscht, einen Rahmenvertrag abzuschließen. Die Vertragsverhandlung kostet Geld und bringt sicher was. Aber will man diesen Aufwand eines Vertrags überhaupt erst mal anschieben oder eben ab einem bestimmten Jahresumsatz – von hier z. B. 25.000 Euro?

Oder es gibt verschiedene Differenzierungen beim Thema Lieferung. Bekommt er seine Lieferungen immer frei, wie hoch ist die Anzahl der kostenlosen Abrufe, gibt es die Möglichkeiten von Abrufen überhaupt – und so weiter.

Wie geht es weiter? Wie oft sollte man messen?

Wichtig ist natürlich, dann auf die Entwicklung des Kundedeckungsbeitrags zu schauen. Verbessert sich denn der einzelne Kunde oder verschlechtert er sich? (siehe Abbildung 17)

Abbildung 17: Mögliche Kundenwert-Entwicklung der Kunden [17]

Das gilt es zu messen und zu controllen.

Teil 11 zu RFMR und Kunden-Deckungsbeitrag zur optimalen Ressourcen-Steuerung

Zusammenfassung von den beiden Methoden RFMR und Kundendeckungsbeitrag

Nicht alle Anfragen oder Kunden sind gleich zu behandeln, sondern eben nach deren Kundenwert bzw. Deckungsbeitrag.

Man kann mit der RFMR beginnen und später mit dem Deckungsbeitrag ergänzen. Am schönsten ist natürlich, beides zu kombinieren. Denn so hat man zum einen das Kaufverhalten (RFMR) und zum anderen die Wertigkeit (Kundendeckungsbeitrag) enthalten.

Und beides zusammen ist natürlich ein extrem starker Indikator, was das Kundenmanagement dieser Kundengruppe als nächstes zu tun hat.

Wie an anderer Stelle schon geschrieben, sollten nicht mehr als 4 bis 6 strategische Kundengruppen definiert werden.

Man überlegt sich pro Gruppe 1 bis 5: Was sind die SWOTs dieser Ziel- und Kundengruppe? Was habe ich denn für Ziele? Was habe ich für KPIs? Ich definiere vielleicht auf Basis des Wissens sogar sogenannte Wunschkunden (hier in Abbildung 27) die Gruppe 6, denn die fehlen derzeit noch bzw. sind unterrepräsentiert.

Und vor allem definieren: Wie – mit welchen Maßnahmen (Angebote, Produkte, Services, Konditionen usw.) – will man diese Kunden entwickeln

Aber es gibt Kunden, bei denen das Unternehmen sagt, dass sie schlecht sind und dass sie werden vermutlich nicht mehr besser werden – aus welchen Gründen auch immer. Es folgt zwar eine harte Entscheidung, aber die gilt es genauso zu treffen: Von diesen Kunden trennt man sich. Damit hat man eben statt 100 Kunden nur noch 80. Der Vorteil: Das Unternehmen konzentriert sich zu 100 % auf die verblieben 80 Kunden. Damit kann es natürlich mehr Zeit für den Einzelnen verwenden und entsprechend damit die Effektivität um 20 Prozent erhöhen.

So ganz nebenbei ist die Frage zu stellen: Wie trennt oder verabschiedet man sich von Kunden? Siehe ausführlicher Beitrag hier

Aber dafür ist das Unternehmen am Ende viel erfolgreicher, weil es eben mit weniger Leads viel mehr Zeit verbringt und damit natürlich eine höhere Chance hat.

Was haben Sie davon?

Abbildung 18: Vorteile und Wirkungsweisen der Kundendeckungsbeitragsbetrachtung [18]

Sie können (Abbildung 18) das Wissen sowohl für die Kundengewinnung als auch die Kundenbindung einsetzen. Wenn Sie schlechte Kunden aussortieren, haben Sie für die wenigeren Kunden viel mehr Zeit. Sie schaffen damit mehr Kundenbindung. Es wirkt sich in der Regel auch auf Führung und Organisation aus. Durch die Kundenwertbetrachtung werden sehr schnell Diskussionen laut: Wir müssen uns dafür anders aufstellen. Es ist nicht mehr die klassische Vertriebs-Marketing-Service Organisation. Das Entscheidende ist: Es muss funktionsübergreifend gedacht und gehandelt werden und dementsprechend ist oft eine Organisationsänderung der Schlüssel zum Erfolg. Sie planen und budgetieren anders. Sie arbeiten anders zusammen.

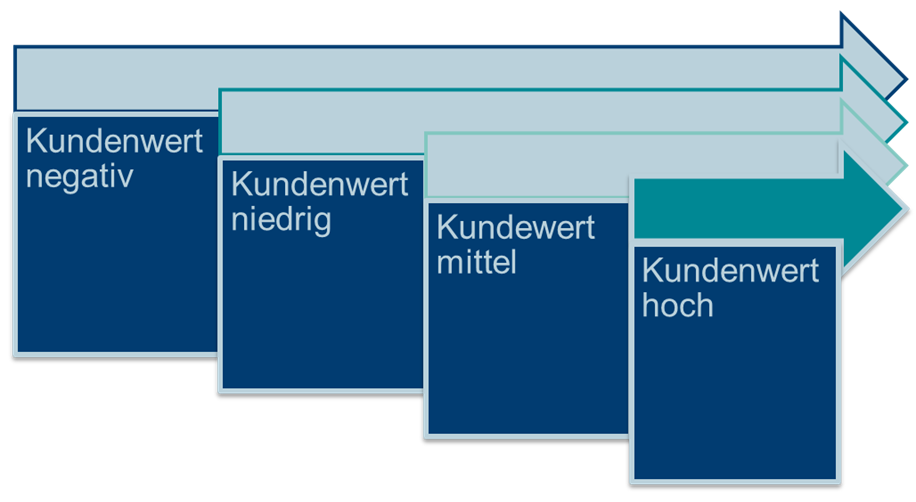

In der Praxis gibt es für „Kundenwert hoch“ andere Prozesse wie für „Kundenwert niedrig“

Sie haben eine einheitliche Sichtweise und nicht mehr nur das Bauchgefühl. Entscheidungen fallen in der Regel immer nach einem gewissen Raster. Es gibt nicht die „Ich habe heute schlecht geschlafen und entscheide anders“, die „Ich habe gut geschlafen“ oder die „Ich mag dich“-Situation. D. h. alle im Unternehmen haben einen gemeinsame Bezugs- und Entscheidungsrahmen. Sie haben eine klare Entscheidungsgrundlage.

Sie verändern bzw. individualisieren Preise. Ja, auch beim gleichen Produkt gibt es je nach Kundengruppe unterschiedliche Preise. Außerdem verändern Sie am Ende die Ziele des Unternehmens.

Dies führt zu mehr Entscheidungsfreiheit für die Mitarbeiter

Es gibt ein unterschiedliches Mahnwesen, die Lager-Verfügbarkeit wird unterschiedlich gesteuert je nach Kunden oder Besuchszeiten können ausgeweitet werden. Im Call Center kann die Average Handling Time je nach Kundenwert angepasst werden. Sie verändern die Gebietsaufteilung im Außendienst. Services oder Kommunikationsmittel verändert sich. Die Durchlaufzeiten für Prozesse können entsprechend mit Prioritäten versehen werden.

Also, das Thema Kundenwert greift im Prinzip fast überall ins Unternehmen ein und hilft letztendlich am Ende, ein ertragreiches und ein rentables Unternehmen zu erzeugen bzw. zu optimieren. Das heißt am Ende fokussieren.

Weniger ist mehr, dafür in der Regel mehr Rentabilität

Um einen Spruch von George Bernard Shaw zum Schluss zum Besten zu geben: Der einzige Mensch, der sich vernünftig benimmt, ist mein Schneider. Er nimmt jedes Mal neu Maß, wenn er mich trifft, während alle anderen immer die alten Maßstäbe anlegen in der Meinung, sie passten heute noch. Ich habe das für sie alle ein bisschen angepasst: Der einzige Mensch, der sich vernünftig benimmt, ist Ihr Mitarbeiter, weil er den Kunden mehr zu Rate ziehen kann und jedes Mal neu Maß nimmt und entsprechend danach handelt.

Ergänzende Hinweise bzw. Abbildungsverzeichnis:

[1] AdobeStock.com

[2] Pixabay.com

[3] sind beide von AdobeStock.com

[5] Martin Nitsche Solveta, aus dem DDA- Deutsche Dialogmarketing-Skript 2015

[13] Martin Nitsche Solveta, aus dem DDA- Deutsche Dialogmarketing-Skript 2015

Eigendarstellungen 1A Relations GmbH (teilweise anonymisiert)

[4] [6] [7] [8] [9] [10] [11] [12] [14] [15] [16] [17] [18]